大きな地震が原因で食器が割れたり家具に傷がついたりといったように家財が損傷した時、地震保険に入っていれば保険金を受け取れるかもしれません。

この記事では地震保険金を請求していつ保険金が受け取れるかについてや、訪問調査の流れなどを整理しましたので参考にしてみてください!

- 地震保険金請求したあとの流れ

- 保険金請求から受取りまでの時間

- 訪問調査当日の流れ

- 保険金請求のために地震が来た時にやっておくべきこと

地震保険とは

地震保険は火災保険と一緒に申し込むことで、地震・噴火・津波によって受けた被害を補償してくれる保険です。

契約によりますが、居住用の建物と家財が保険の対象となります。

木造建物と鉄骨造などの非木造建物では損害の認定基準が異なったり、家財でも車や高価なものは対象外になりますので、詳しく知りたい方は保険会社等のサイトで確認してみてください。

また、財務省のサイトで地震保険制度の概要がまとめられていますので参考にしてみてください。

ちなみに、クロスの破れは主要構造部分の損害ではないという理由で地震保険の損害対象にはならないみたいです。

また、我が家は鉄骨造ですが、地震で基礎にクラック(ひび割れ)が数か所入ってしまいましたがこれも対象外ということでした。

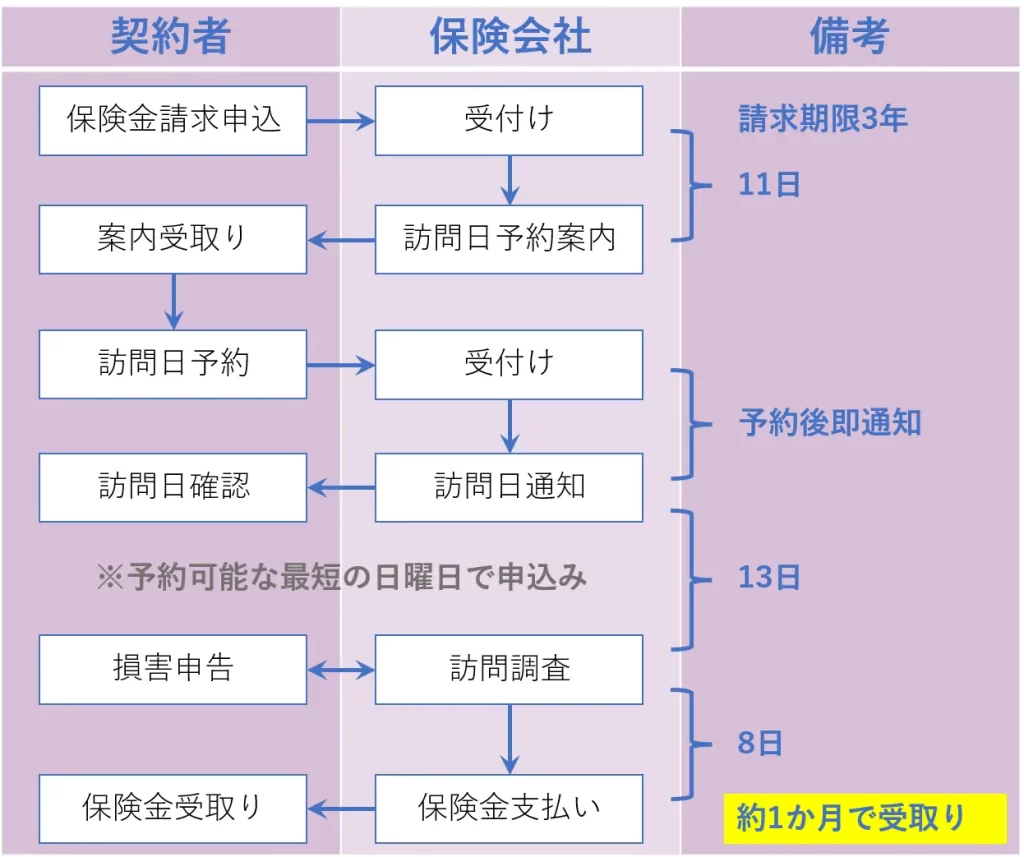

保険金請求したあとの流れ

保険金請求したあとの流れと、実際に支払われるまでどれくらい時間がかかったかをまとめました。

地震発生翌日に申請したので、混み合っていて対応が順番待ちになっていました。

地震発生からいつ申請するかで混み具合も変わりますし、保険会社によっても対応スピードが異なるので一例として参考にしてください。

保険金請求は各保険会社のスマホアプリやWebサイトや電話などから申請できます。

この記事では割愛します。

訪問調査の流れ

建物や家財の被害状況確認のため、保険会社の調査員が訪問し査定を行います。

訪問調査当日の流れをまとめました。

事前準備

壊れた家財の現物や地震の被害を撮影した写真があれば、すぐに見せられる準備をしておきましょう。

地震で壊れたり傷ついた物のリストアップをしておけば、調査員に被害状況をスムーズに伝えられます。

また、事前に保険会社から連絡があると思いますが、調査の時に間取りや家の敷地の図面を使うようです。

なかなか図面を使う機会がないため、予め保管場所を確認しておきましょう。

建物の被害状況確認

訪問調査日の予約をしたときに建物の被害がなしと伝えていましたが、一応建物の状況確認してくれました。

建物の周りを一周、時間にすると5~10分くらいだったと思います。

立ち会いはしてもしなくてもどちらでも大丈夫とのことだったので、事前に特に被害がないことを確認していたこともあり家の中で待機していました。

家財の被害状況確認

家財の損害割合を計算するチェックシートを見ながら損害があった物を申告していきます。

写真や現物があれば良いですが、なくても口頭のみで申告出来ました。

担当してくれた方は、その場で損害割合を計算してくれて支払い額を伝えてくれました。

ただし確定の金額ではなく、チェックシートの内容や被害状況の写真等を精査され後日金額が確定します。

小半損以上の被害と判断されるには、口頭のみでの申告だけでは不十分で、被害状況の写真や損傷した現物が必要のようです。

傷がついてしまっただけで壊れていなくまだ使えるようなものでも”損害”に認定されました。

「こんなのも損害になりますか?」と調査員に聞くと申告漏れを防げます。

家財の保険金計算

やはり気になるのは、保険金がいくらもらえるのかだと思います。

家財の損害であれば、ある程度計算できますのでこちらのページを使ってみてください。

あくまでも想定金額の計算です。

地震が来た時にしておくこと

地震保険金請求の観点で、地震が来た時にしておくことは1つ。

それは被害状況の写真を撮りまくることです。

割れた食器や倒れて壊れた棚などはもちろん、机や高いところ落ちたものは目立った傷がなくても全部写真に撮りましょう。

被害の証拠が足りず支払金が減るのはもったいないので、後で使わなかったとしても写真はたくさん撮っておいて損はないです。

(もちろん証拠のでっち上げはNGです)

スマホで撮影すれば撮影日が分かるので、電波時計のように撮影日が分かるものと一緒に写真を撮る必要はないと思います。

さいごに

初めて地震保険を請求した時は分からないことだらけでしたので、この記事が少しでも皆さんの参考になれば嬉しいです。

コメント